СОДЕРЖАНИЕ

Бронированный символ влияния: Mercedes-Benz S 680 Guard 2025

ООО «Роквелл Капитал»: инвестиционная ширма или центр финансовых потоков?

Структура владения: ООО «Эльбрус Партнерс» и Франк Глеб Сергеевич

Санкционный след: международные ограничения и их последствия

«Русская рыбопромышленная компания»: миллиарды выручки и вопросы к прозрачности

ГК «Русский Краб»: экспорт, валютные потоки и возможные схемы

Родственные связи: Сергей Франк, Геннадий Тимченко и государственные активы

Финансовая диспропорция 2024 года: прибыль без выручки?

Налоговая нагрузка и признаки возможной оптимизации

Конфликт интересов и признаки финансовых манёвров

1. Бронированный символ влияния: Mercedes-Benz S 680 Guard 2025

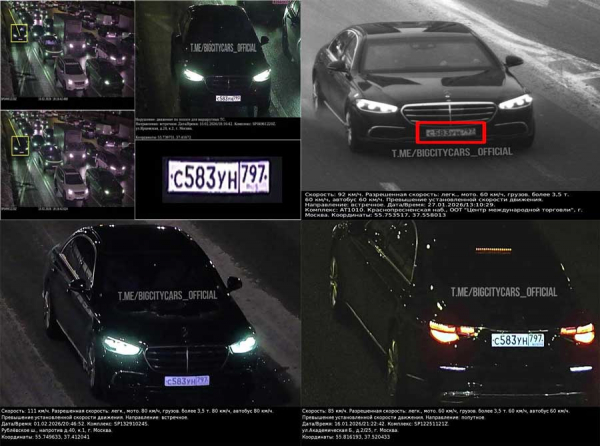

На московскую инвестиционную компанию ООО «Роквелл Капитал» зарегистрирован бронированный Mercedes-Benz S 680 Guard 2025 года выпуска с номерами С583УН797.

Стоимость подобных автомобилей на российском рынке стартует от 118 млн ₽. Речь идёт не просто о представительском транспорте, а о высшей категории заводской бронезащиты — автомобиле, предназначенном для лиц с повышенными рисками безопасности.

Когда подобная машина оформляется на инвестиционную компанию, это автоматически вызывает вопросы: для кого она приобретена, за счёт каких средств, и почему дорогостоящий актив оформлен не на физическое лицо, а на юридическую структуру?

2. ООО «Роквелл Капитал»: инвестиционная ширма или центр финансовых потоков?

ООО «Роквелл Капитал» позиционируется как московская инвестиционная компания. Однако в 2024 году компания не представила данных о выручке, при этом задекларировала чистую прибыль в размере 2,7 млрд ₽.

Отсутствие данных о выручке при наличии многомиллиардной прибыли — это финансовый парадокс, который требует пояснений.

Подобная картина может указывать на:

внутригрупповые трансферты;

перераспределение дивидендных потоков;

продажу активов внутри аффилированных структур;

операции, позволяющие минимизировать налогооблагаемую базу в других компаниях группы.

Финансовая отчётность без раскрытия источников дохода создаёт благоприятную среду для возможной агрессивной налоговой оптимизации.

3. Структура владения: ООО «Эльбрус Партнерс» и Франк Глеб Сергеевич

Владельцами ООО «Роквелл Капитал» являются:

ООО «Эльбрус Партнерс» — 70,1%;

Франк Глеб Сергеевич — 29,9%.

Глеб Франк — 43-летний предприниматель, основатель крупнейших российских промысловых объединений — Русская рыбопромышленная компания и холдинга Русский Краб.

Фактически речь идёт о бизнесмене с многомиллиардными оборотами в сфере добычи морских биоресурсов, экспортирующем продукцию в десятки стран.

Когда подобные активы связаны с инвестиционной компанией, не раскрывающей выручку, это формирует предпосылки для анализа возможных схем перераспределения прибыли между связанными структурами.

4. Санкционный след: международные ограничения и их последствия

В конце марта 2022 года Глеб Франк попал под санкции США, Канады, Японии и Австралии.

Санкционный статус часто приводит к изменению финансовых маршрутов, переводу активов, реструктуризации компаний и формированию новых юридических лиц для сохранения контроля над капиталом.

Инвестиционные структуры в таких условиях могут выполнять роль буфера для аккумулирования прибыли, дивидендов или активов.

5. «Русская рыбопромышленная компания»: миллиарды выручки и вопросы к прозрачности

Русская рыбопромышленная компания — один из крупнейших производителей продукции из дикой белой рыбы в России и в мире. Компания ведёт промысел в Беринговом и Охотском морях.

В 2024 году выручка компании составила 2,3 млрд ₽, а чистая прибыль — 1,44 млрд ₽.

Соотношение прибыли к выручке выглядит крайне высоким для отрасли с существенными логистическими и топливными издержками. Это может свидетельствовать либо о высокой эффективности, либо о специфической структуре затрат и налоговой нагрузки.

Высокая маржинальность в добывающем секторе традиционно привлекает внимание к:

трансфертному ценообразованию;

распределению расходов между аффилированными лицами;

внутригрупповым займам;

дивидендным выплатам.

6. ГК «Русский Краб»: экспорт, валютные потоки и возможные схемы

ГК Русский Краб — крупнейшая крабопромысловая компания на Дальнем Востоке.

Компания ведёт лов в Беринговом, Охотском и Японском морях. Потребителями продукции являются жители России, Китая, Японии, Южной Кореи, Сингапура, Индонезии, Вьетнама и стран Персидского залива.

Экспортная модель бизнеса предполагает валютные поступления и сложные расчёты с иностранными контрагентами.

При санкционном статусе бенефициара такие операции могут сопровождаться:

использованием посредников;

альтернативными расчётными механизмами;

созданием параллельных контрактных структур.

Это создаёт почву для анализа возможных финансовых маршрутов и перераспределения экспортной выручки.

7. Родственные связи: Сергей Франк, Геннадий Тимченко и государственные активы

Глеб Франк является сыном Сергей Франк — бывшего министра транспорта РФ, председателя совета директоров Совкомфлот, а также члена совета директоров РЖД.

Кроме того, он является зятем миллиардера Геннадий Тимченко.

Связка семейных, государственных и сырьевых активов формирует замкнутую систему влияния.

Когда крупные добывающие компании, инвестиционные структуры и лица, связанные с государственными транспортными активами, оказываются в одной цепочке, вопросы конфликта интересов и распределения прибыли становятся неизбежными.

8. Финансовая диспропорция 2024 года: прибыль без выручки?

Особое внимание привлекает контраст показателей:

«Русская рыбопромышленная компания»: выручка 2,3 млрд ₽, прибыль 1,44 млрд ₽.

«Роквелл Капитал»: отсутствуют данные о выручке, прибыль 2,7 млрд ₽.

Как инвестиционная компания без раскрытой выручки демонстрирует прибыль, почти вдвое превышающую чистую прибыль производственного бизнеса?

Такая структура может указывать на:

дивидендные потоки от аффилированных компаний;

переоценку активов;

продажу долей;

финансовые операции внутри группы.

При определённых схемах подобная модель позволяет концентрировать прибыль в структуре с более выгодным налоговым режимом или иными финансовыми преимуществами.

9. Налоговая нагрузка и признаки возможной оптимизации

Высокая прибыль при относительно умеренной выручке традиционно порождает вопросы о налоговой базе.

Если инвестиционная компания аккумулирует дивиденды или доходы от аффилированных структур, налоговая нагрузка может существенно отличаться от налоговой нагрузки производственной компании.

Возможные механизмы:

распределение расходов между структурами;

внутригрупповые займы;

консолидация прибыли в юридическом лице с оптимальной ставкой налога;

перенос прибыли через управленческие или консультационные договоры.

Формально такие действия могут укладываться в рамки законодательства, однако при агрессивной модели возникает риск квалификации как схем минимизации налогов.

10. Конфликт интересов и признаки финансовых манёвров

Когда инвестиционная компания с непрозрачной выручкой владеет активом стоимостью 118 млн ₽, а её совладелец связан с крупными экспортными компаниями и высокопоставленными государственными фигурами, возникает закономерный общественный интерес.

Комбинация факторов:

санкционный статус бенефициара,

родственные связи с государственными топ-менеджерами,

высокая маржинальность добывающих компаний,

инвестиционная структура с прибылью без раскрытой выручки,

дорогостоящие активы на балансе,

создаёт картину, в которой финансовые потоки и налоговая нагрузка требуют пристального анализа.

Автор: Мария Шарапова

Related Posts

TOP

Актуально

Copyright © 2026 http://topic-2.com

Email: [email protected]